目录

快速导航-

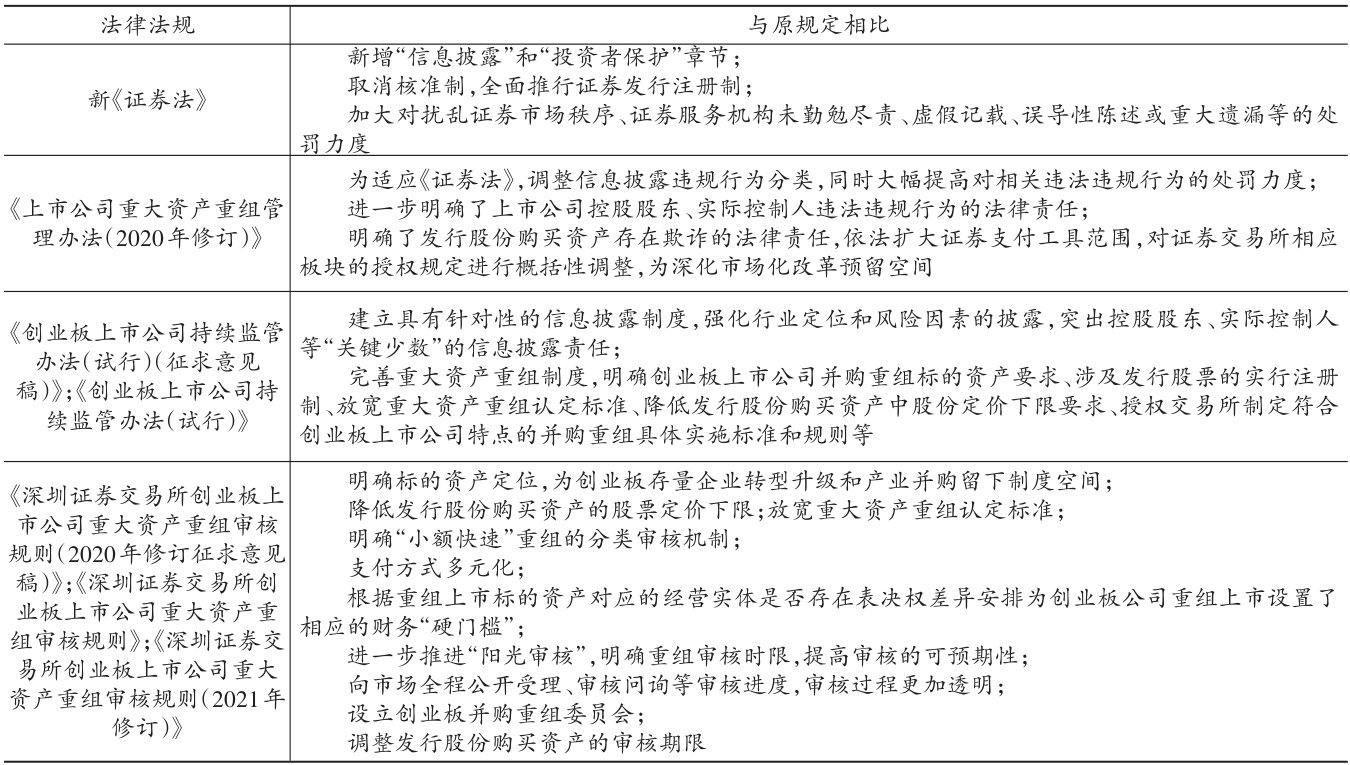

国家治理与经济发展 | 注册制改革促进企业并购重组提质增效了吗?

国家治理与经济发展 | 注册制改革促进企业并购重组提质增效了吗?

-

国家治理与经济发展 | 工业互联网建设如何影响实业投资:来自中国上市公司的经验证据

国家治理与经济发展 | 工业互联网建设如何影响实业投资:来自中国上市公司的经验证据

-

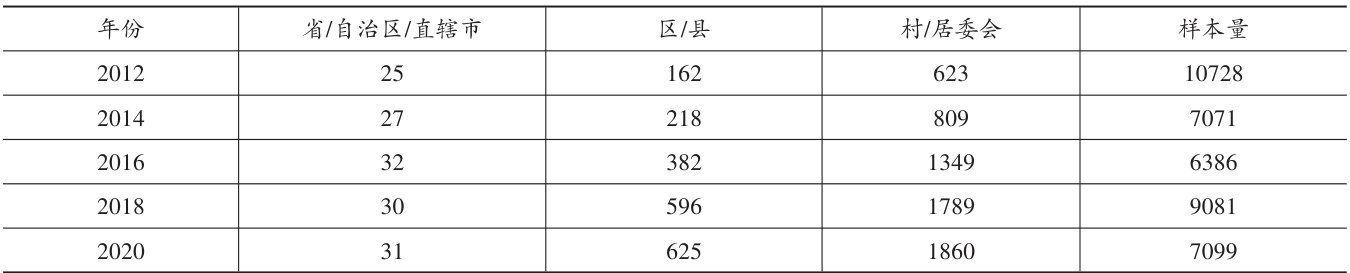

国民经济运行与管理 | 数字经济如何提升流动人口居留意愿?

国民经济运行与管理 | 数字经济如何提升流动人口居留意愿?

-

国民经济运行与管理 | 气候变化、出口动态与总体生产率

国民经济运行与管理 | 气候变化、出口动态与总体生产率

-

国民经济运行与管理 | 传统养老观念、金融市场参与和金融素养

国民经济运行与管理 | 传统养老观念、金融市场参与和金融素养

-

国民经济运行与管理 | 家庭决策权代际转移对家庭风险资产配置的影响

国民经济运行与管理 | 家庭决策权代际转移对家庭风险资产配置的影响

-

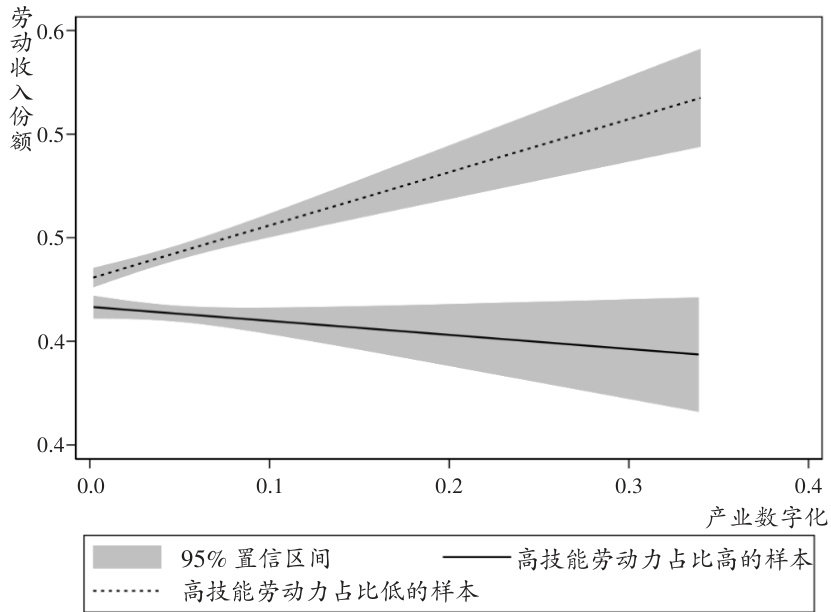

产业发展与企业提质 | 产业数字化如何影响企业劳动收入份额

产业发展与企业提质 | 产业数字化如何影响企业劳动收入份额

登录

登录