目录

快速导航-

封面人物 | 倾心履职显担当 服务湾区献良策

封面人物 | 倾心履职显担当 服务湾区献良策

-

宏观经济 | 政府与社会资本合作基础设施建设的风险分担机制

宏观经济 | 政府与社会资本合作基础设施建设的风险分担机制

-

宏观经济 | 管理体系贯标对企业运营规范化水平提升的作用研究

宏观经济 | 管理体系贯标对企业运营规范化水平提升的作用研究

-

宏观经济 | 以跨境结算为钥:实施国有资产跨境交易的挑战与路径

宏观经济 | 以跨境结算为钥:实施国有资产跨境交易的挑战与路径

-

宏观经济 | 农村文旅产业的税收征管政策研究

宏观经济 | 农村文旅产业的税收征管政策研究

-

宏观经济 | 场景金融驱动下的产业链上游一站式数字化服务模式创新研究

宏观经济 | 场景金融驱动下的产业链上游一站式数字化服务模式创新研究

-

投资金融 | 出口企业信用证结算模式下的外汇收汇效率分析

投资金融 | 出口企业信用证结算模式下的外汇收汇效率分析

-

投资金融 | 资本市场环境下企业资本运作策略的优化

投资金融 | 资本市场环境下企业资本运作策略的优化

-

投资金融 | H农村商业银行信贷业务内部审计研究

投资金融 | H农村商业银行信贷业务内部审计研究

-

投资金融 | 数字化转型背景下农商银行存贷业务联动机制优化研究

投资金融 | 数字化转型背景下农商银行存贷业务联动机制优化研究

-

投资金融 | EVA考核在商业银行基层行评价的研究

投资金融 | EVA考核在商业银行基层行评价的研究

-

投资金融 | 全面预算管理背景下地方城投公司的成本控制

投资金融 | 全面预算管理背景下地方城投公司的成本控制

-

投资金融 | 基于业财融合的城投公司财务管理转型升级研究

投资金融 | 基于业财融合的城投公司财务管理转型升级研究

-

投资金融 | 国有企业融资管理问题与优化路径

投资金融 | 国有企业融资管理问题与优化路径

-

投资金融 | 中小金融机构审计整改闭环管理机制优化

投资金融 | 中小金融机构审计整改闭环管理机制优化

-

投资金融 | 探析工程项日招投标阶段的风险因素及其管控措施

投资金融 | 探析工程项日招投标阶段的风险因素及其管控措施

-

产业经济 | 全面风险管理视角下煤炭企业内部审计优化路径探析

产业经济 | 全面风险管理视角下煤炭企业内部审计优化路径探析

-

产业经济 | 论零基预算在公路养护事业单位预算管理中的有效应用

产业经济 | 论零基预算在公路养护事业单位预算管理中的有效应用

-

产业经济 | 设计企业财务管理信息化建设的探讨研究

产业经济 | 设计企业财务管理信息化建设的探讨研究

-

产业经济 | 水电企业财务风险防控的理论框架构建

产业经济 | 水电企业财务风险防控的理论框架构建

-

产业经济 | 制造企业财务会计向管理会计转型的路径探索

产业经济 | 制造企业财务会计向管理会计转型的路径探索

-

产业经济 | 建筑企业应收账款管理现状及优化策略研究

产业经济 | 建筑企业应收账款管理现状及优化策略研究

-

产业经济 | 财产险公司销售费用管控的现状、问题与优化对策

产业经济 | 财产险公司销售费用管控的现状、问题与优化对策

-

产业经济 | 基于可持续发展的新能源企业管理模式研究

产业经济 | 基于可持续发展的新能源企业管理模式研究

-

产业经济 | 新时代下新型建筑工业化发展面临的困境及对策

产业经济 | 新时代下新型建筑工业化发展面临的困境及对策

-

产业经济 | 装修工程项目税务管理与策划研究

产业经济 | 装修工程项目税务管理与策划研究

-

产业经济 | 积极财政政策赋能园区高质量发展的路径研究

产业经济 | 积极财政政策赋能园区高质量发展的路径研究

-

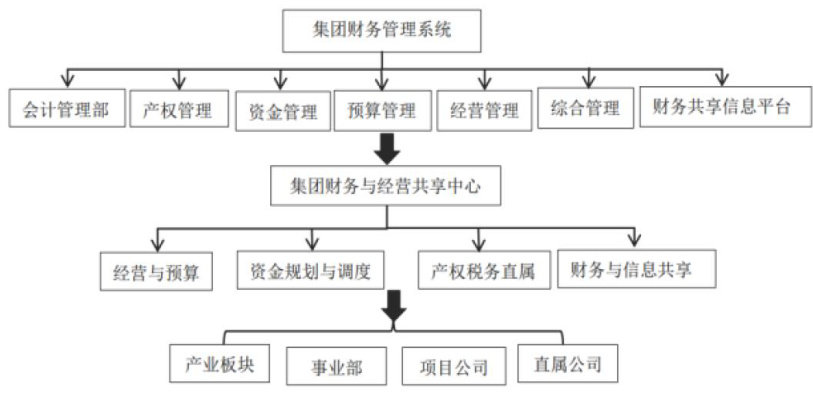

财税研究 | 多类业务集团财务共享中心建设探索

财税研究 | 多类业务集团财务共享中心建设探索

-

财税研究 | 数字经济时代企业财务管理信息化建设路径探析

财税研究 | 数字经济时代企业财务管理信息化建设路径探析

-

财税研究 | 数智化时代集团企业财务共享中心建设措施探究

财税研究 | 数智化时代集团企业财务共享中心建设措施探究

-

财税研究 | 基于财税管理视角企业数字化转型的研究

财税研究 | 基于财税管理视角企业数字化转型的研究

-

财税研究 | 境外财务管理风险控制与防范措施研究

财税研究 | 境外财务管理风险控制与防范措施研究

-

财税研究 | 财务管理助推院前急救高质量发展的探索

财税研究 | 财务管理助推院前急救高质量发展的探索

-

财税研究 | 大数据时代企业内部审计风险防控机制

财税研究 | 大数据时代企业内部审计风险防控机制

-

财税研究 | 财政财务收支的差异与审计协同治理的策略分析

财税研究 | 财政财务收支的差异与审计协同治理的策略分析

-

财税研究 | 基于财务共享的企业财务管理转型研究

财税研究 | 基于财务共享的企业财务管理转型研究

-

财税研究 | 人工智能技术的企业财务管理优化研究

财税研究 | 人工智能技术的企业财务管理优化研究

-

财税研究 | 财务风险管理背景下企业内部控制构建的措施探究

财税研究 | 财务风险管理背景下企业内部控制构建的措施探究

-

财税研究 | 建筑企业财务决算报告在经营决策中的运用

财税研究 | 建筑企业财务决算报告在经营决策中的运用

-

财税研究 | 大数据背景下企业财务分析优化策略

财税研究 | 大数据背景下企业财务分析优化策略

-

财税研究 | 智能化转型背景下企业财务风险管理

财税研究 | 智能化转型背景下企业财务风险管理

-

财税研究 | 绩效指标体系构建的财政支出绩效审计应用

财税研究 | 绩效指标体系构建的财政支出绩效审计应用

-

财税研究 | 会计信息化背景下中小型会计师事务所成本核算挑战与对策

财税研究 | 会计信息化背景下中小型会计师事务所成本核算挑战与对策

-

财税研究 | 财务大数据背景下企业全面预算管理的数字化转型路径与成效分析

财税研究 | 财务大数据背景下企业全面预算管理的数字化转型路径与成效分析

-

财税研究 | 结合财会监督结果对预算管理的思考

财税研究 | 结合财会监督结果对预算管理的思考

-

财税研究 | 大数据时代制造企业财务信息化建设路径探究

财税研究 | 大数据时代制造企业财务信息化建设路径探究

-

财税研究 | 建筑企业财务共享中心建设研究

财税研究 | 建筑企业财务共享中心建设研究

-

财税研究 | 大数据驱动的财务报表异常波动识别及其风险传导机制分析

财税研究 | 大数据驱动的财务报表异常波动识别及其风险传导机制分析

-

财税研究 | 大数据背景下企业财务管理面临的挑战与创新

财税研究 | 大数据背景下企业财务管理面临的挑战与创新

-

财税研究 | 企业税务优化的涉税风险及防范措施

财税研究 | 企业税务优化的涉税风险及防范措施

-

改革实践 | 基于全生命周期管理理念的医院固定资产管理研究

改革实践 | 基于全生命周期管理理念的医院固定资产管理研究

-

改革实践 | 经济运行视角下医院后勤节能降耗减成本的管理策略

改革实践 | 经济运行视角下医院后勤节能降耗减成本的管理策略

-

改革实践 | 县域教育系统财务风险防控与内部控制研究

改革实践 | 县域教育系统财务风险防控与内部控制研究

-

改革实践 | 国有企业应收账款风险及其防控措施探究

改革实践 | 国有企业应收账款风险及其防控措施探究

-

改革实践 | 集团企业财务共享中心建设存在的问题与应对思路

改革实践 | 集团企业财务共享中心建设存在的问题与应对思路

-

改革实践 | 行政事业单位预算透明化建设的挑战与应对策略

改革实践 | 行政事业单位预算透明化建设的挑战与应对策略

-

改革实践 | 财源建设及税收高质量发展思考

改革实践 | 财源建设及税收高质量发展思考

-

改革实践 | 基于预算管理一体化的行政单位预算管理探究

改革实践 | 基于预算管理一体化的行政单位预算管理探究

-

改革实践 | ESG理念嵌人公立医院全面预算管理的可行性路径

改革实践 | ESG理念嵌人公立医院全面预算管理的可行性路径

-

改革实践 | 新质生产力赋能公立医院高质量发展下的财务管理探究

改革实践 | 新质生产力赋能公立医院高质量发展下的财务管理探究

-

改革实践 | 零基预算改革背景下事业单位预算编制的难点及对策

改革实践 | 零基预算改革背景下事业单位预算编制的难点及对策

-

改革实践 | 基于预算管理一体化的中小学绩效评价探究

改革实践 | 基于预算管理一体化的中小学绩效评价探究

-

改革实践 | 新形势下提升事业单位项目经济管理有效性探析

改革实践 | 新形势下提升事业单位项目经济管理有效性探析

-

改革实践 | 大数据时代行政事业单位的金融风险与内部控制

改革实践 | 大数据时代行政事业单位的金融风险与内部控制

-

改革实践 | 基于内部控制视角的医院资产精细化管理策略研究

改革实践 | 基于内部控制视角的医院资产精细化管理策略研究

-

改革实践 | 国企改革中管控授权模式的探讨

改革实践 | 国企改革中管控授权模式的探讨

-

企业管理 | 中小企业质量管理体系运行间题与对策研究

企业管理 | 中小企业质量管理体系运行间题与对策研究

-

企业管理 | AI技术在民办高校收支成本归集与分摊中的实践应用研究

企业管理 | AI技术在民办高校收支成本归集与分摊中的实践应用研究

-

企业管理 | 基于现金流预测的工程项目全周期资金管控策略

企业管理 | 基于现金流预测的工程项目全周期资金管控策略

-

企业管理 | 基于风险管理的高校食堂内部控制体系设计

企业管理 | 基于风险管理的高校食堂内部控制体系设计

-

企业管理 | 员工幸福感与组织绩效的关系研究

企业管理 | 员工幸福感与组织绩效的关系研究

-

企业管理 | 产业链迁移评价体系

企业管理 | 产业链迁移评价体系

-

企业管理 | 国际化经营视角下清财务信息共享平台的优化策略

企业管理 | 国际化经营视角下清财务信息共享平台的优化策略

-

企业管理 | 会计师事务所的内部控制优化

企业管理 | 会计师事务所的内部控制优化

-

企业管理 | 企业制度的设计与实施研究

企业管理 | 企业制度的设计与实施研究

-

企业管理 | 论新闻传媒企业实施全面预算管理的问题与对策

企业管理 | 论新闻传媒企业实施全面预算管理的问题与对策

-

企业管理 | 能源企业内部绩效管理现状及优化对策研究

企业管理 | 能源企业内部绩效管理现状及优化对策研究

-

区域经济 | 发展低空经济存在的问题与对策

区域经济 | 发展低空经济存在的问题与对策

-

区域经济 | 水利工程社会效益与经济效益协同提升

区域经济 | 水利工程社会效益与经济效益协同提升

-

区域经济 | 内部审计视角下企业内部控制

区域经济 | 内部审计视角下企业内部控制

-

区域经济 | 企业成本管理存在的问题

区域经济 | 企业成本管理存在的问题

-

区域经济 | 大数据时代企业存货管理优化

区域经济 | 大数据时代企业存货管理优化

-

区域经济 | 财务共享模式下制造企业成本管理

区域经济 | 财务共享模式下制造企业成本管理

-

区域经济 | 中职学校固定资产管理绩效评价体系建设

区域经济 | 中职学校固定资产管理绩效评价体系建设

-

区域经济 | 企业经营管理中精细化成本管控

区域经济 | 企业经营管理中精细化成本管控

-

区域经济 | 业财融合模式下的建筑企业成本管控

区域经济 | 业财融合模式下的建筑企业成本管控

-

区域经济 | 企业应收账款风险的防范与控制

区域经济 | 企业应收账款风险的防范与控制

-

区域经济 | 事业单位预算绩效管理体系的优化思路

区域经济 | 事业单位预算绩效管理体系的优化思路

-

区域经济 | 业财融合的企业财务管理模式

区域经济 | 业财融合的企业财务管理模式

-

区域经济 | 会计师事务所审计技术的数字化转型

区域经济 | 会计师事务所审计技术的数字化转型

-

区域经济 | 人本管理在医院人力资源管理中的运用

区域经济 | 人本管理在医院人力资源管理中的运用

-

区域经济 | 数字化转型背景下管理会计在企业价值创造中的作用

区域经济 | 数字化转型背景下管理会计在企业价值创造中的作用

-

区域经济 | 国际供应链金融风险管理中的区块链技术融合

区域经济 | 国际供应链金融风险管理中的区块链技术融合

-

区域经济 | 数字化转型下企业人力资源管理效率提升

区域经济 | 数字化转型下企业人力资源管理效率提升

-

区域经济 | 固定资产管理中的风险问题

区域经济 | 固定资产管理中的风险问题

-

区域经济 | 会计数字化转型背景下高校财务共享模式

区域经济 | 会计数字化转型背景下高校财务共享模式

-

区域经济 | 企业全面预算管理体系的构建

区域经济 | 企业全面预算管理体系的构建

-

区域经济 | 大数据经济时代企业人力资源管理

区域经济 | 大数据经济时代企业人力资源管理

-

区域经济 | 下属单位采购审批差异化与整体成本管控

区域经济 | 下属单位采购审批差异化与整体成本管控

-

区域经济 | 国有企业投资项目的经济风险防控与效益最大化

区域经济 | 国有企业投资项目的经济风险防控与效益最大化

-

区域经济 | 能源企业财务管理效率对企业价值的影响

区域经济 | 能源企业财务管理效率对企业价值的影响

登录

登录