- 全部分类/

- 商业财经/

- 金融经济

扫码免费借阅

扫码免费借阅

目录

快速导航-

学术探讨 | ESG表现能促进京津冀地区企业“脱虚向实”吗?

学术探讨 | ESG表现能促进京津冀地区企业“脱虚向实”吗?

-

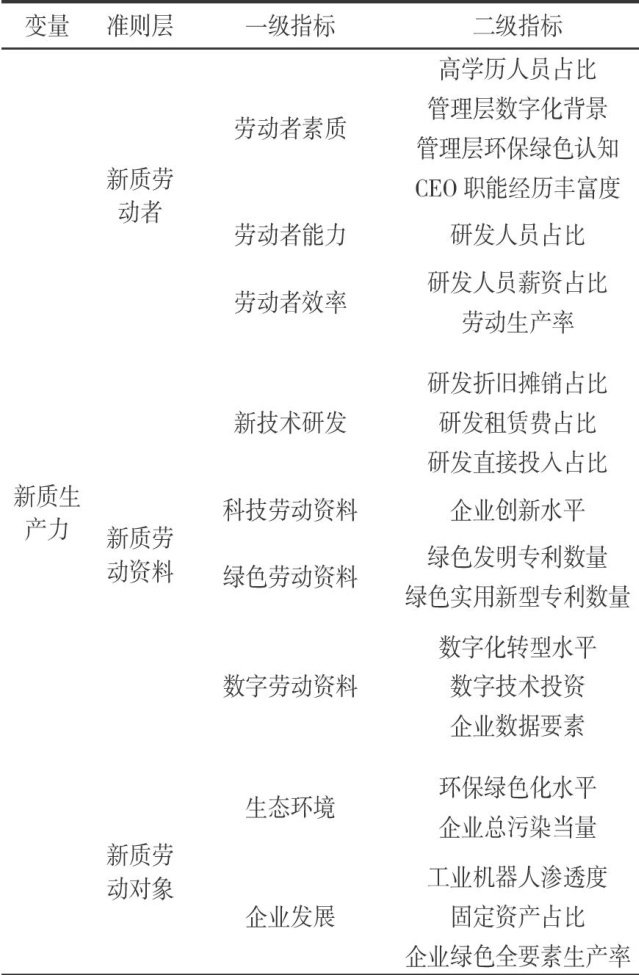

学术探讨 | 绿色金融赋能企业新质生产力发展

学术探讨 | 绿色金融赋能企业新质生产力发展

-

学术探讨 | 中国巨灾保险制度演化博弈分析与协同机制研究:基于制度协同的多主体动态均衡视角

学术探讨 | 中国巨灾保险制度演化博弈分析与协同机制研究:基于制度协同的多主体动态均衡视角

-

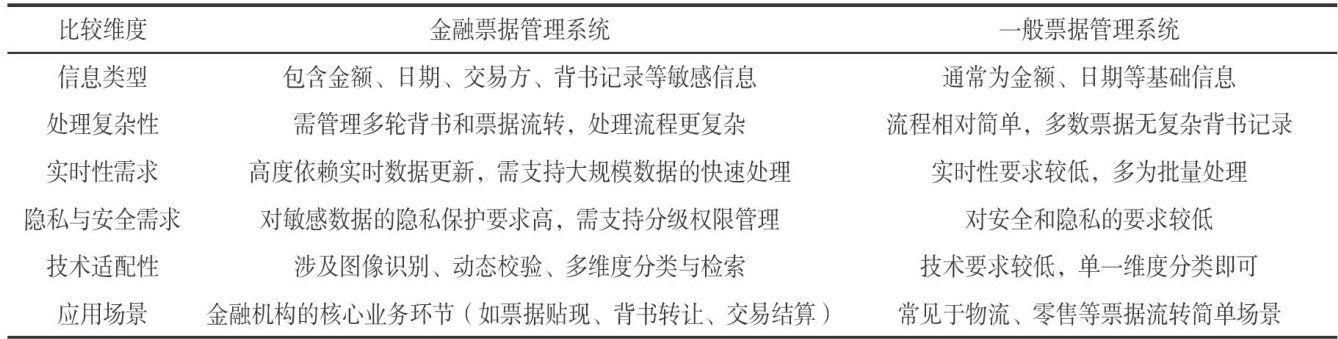

数字金融 | 数字经济下的金融票据管理创新:数据融合路径的构建与应用

数字金融 | 数字经济下的金融票据管理创新:数据融合路径的构建与应用

-

数字金融 | 数据要素市场化对企业投资效率的影响研究

数字金融 | 数据要素市场化对企业投资效率的影响研究

-

数字金融 | 数字金融与共同富裕:机制分析与空间溢出效应

数字金融 | 数字金融与共同富裕:机制分析与空间溢出效应

-

人口经济 | 人口老龄化对金融系统性风险的冲击

人口经济 | 人口老龄化对金融系统性风险的冲击

-

人口经济 | 人工智能对女性非农就业的影响

人口经济 | 人工智能对女性非农就业的影响

登录

登录