目录

快速导航-

热点 | 让人民过上更加美好的生活

热点 | 让人民过上更加美好的生活

-

热点 | 新发展格局激发新活力

热点 | 新发展格局激发新活力

-

政策速递 | 关于加强数字经济创新型企业培育的若干措施

政策速递 | 关于加强数字经济创新型企业培育的若干措施

-

政策速递 | 关于促进服务出口的若干政策措施

政策速递 | 关于促进服务出口的若干政策措施

-

政策速递 | 机械行业稳增长工作方案(2025—2026年)

政策速递 | 机械行业稳增长工作方案(2025—2026年)

-

政策速递 | 解读《机械行业稳增长工作方案(2025—2026年)》

政策速递 | 解读《机械行业稳增长工作方案(2025—2026年)》

-

政策速递 | 工业园区高质量发展指引

政策速递 | 工业园区高质量发展指引

-

访谈 | 高质量完成“十四五"规划系列主题新闻发布会

访谈 | 高质量完成“十四五"规划系列主题新闻发布会

-

资讯 | 民营经济爱拼会赢韧性足

资讯 | 民营经济爱拼会赢韧性足

-

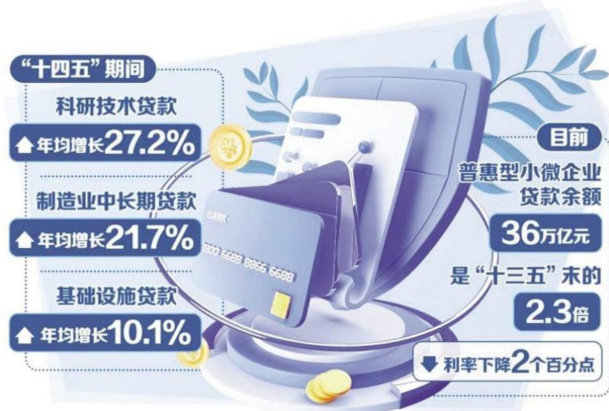

资讯 | 金融业高质量发展实现新跨越

资讯 | 金融业高质量发展实现新跨越

-

资讯 | 因地制宜发展新质生产力大力开展提振消费专项行动 1至8月河北省经济延续平稳增长态势

资讯 | 因地制宜发展新质生产力大力开展提振消费专项行动 1至8月河北省经济延续平稳增长态势

-

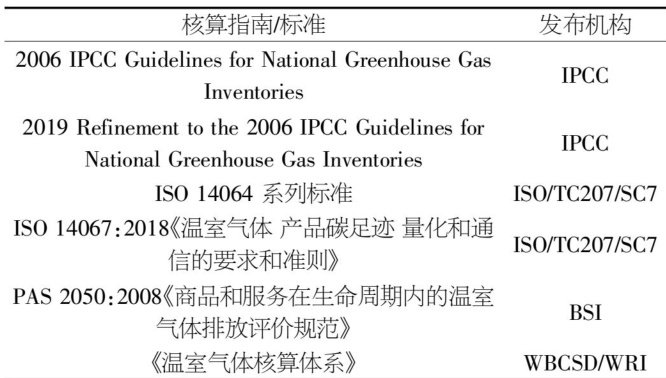

探索研究 | “双碳”背景下汽车企业碳排放核算的应用研究

探索研究 | “双碳”背景下汽车企业碳排放核算的应用研究

-

探索研究 | 发行绿色债券对钢铁行业企业经营绩效的影响研究

探索研究 | 发行绿色债券对钢铁行业企业经营绩效的影响研究

-

探索研究 | 青海省新质生产力发展水平分析

探索研究 | 青海省新质生产力发展水平分析

-

探索研究 | 创业板上市公司资本结构对财务绩效的影响研究

探索研究 | 创业板上市公司资本结构对财务绩效的影响研究

-

探索研究 | 数字化转型背景下领导力与企业韧性的关系研究

探索研究 | 数字化转型背景下领导力与企业韧性的关系研究

-

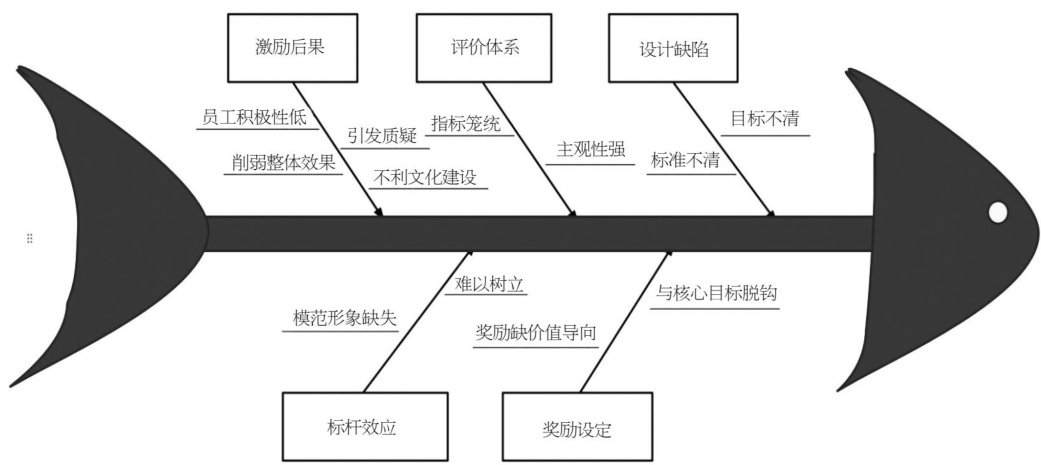

管理论坛 | 企业多元激励模式构建探索

管理论坛 | 企业多元激励模式构建探索

-

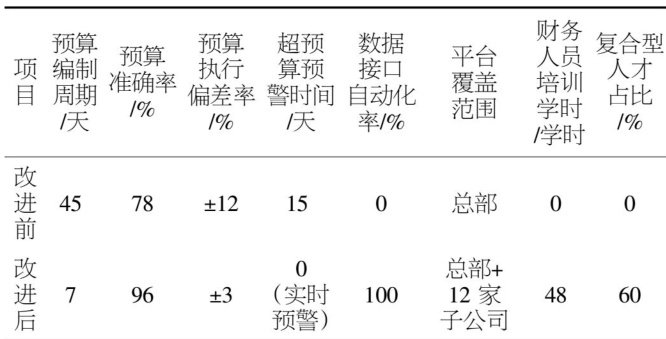

管理论坛 | 新时代国有企业预算管理与财务分析的协同路径

管理论坛 | 新时代国有企业预算管理与财务分析的协同路径

-

管理论坛 | 全面预算管理与企业资源配置效率的关系研究

管理论坛 | 全面预算管理与企业资源配置效率的关系研究

-

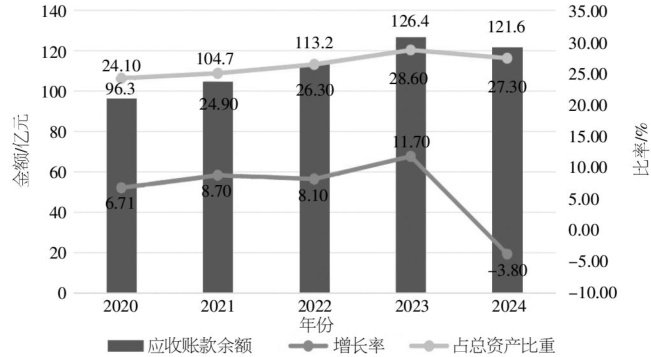

管理论坛 | 国有建筑施工企业应收账款回收管理存在的问题及对策研究

管理论坛 | 国有建筑施工企业应收账款回收管理存在的问题及对策研究

-

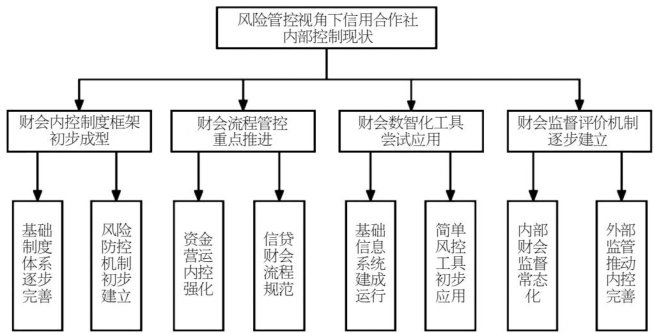

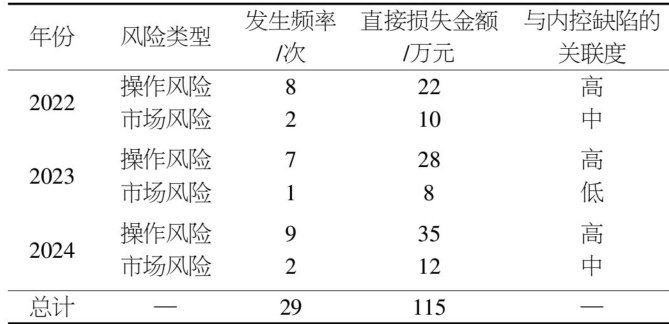

管理论坛 | 风险管控视角下信用合作社内部控制优化路径研究

管理论坛 | 风险管控视角下信用合作社内部控制优化路径研究

-

管理论坛 | 中小型电商企业人力资源管理改进对策研究

管理论坛 | 中小型电商企业人力资源管理改进对策研究

-

管理论坛 | 中小型化工企业安全管理体系存在问题及改进策略研究

管理论坛 | 中小型化工企业安全管理体系存在问题及改进策略研究

-

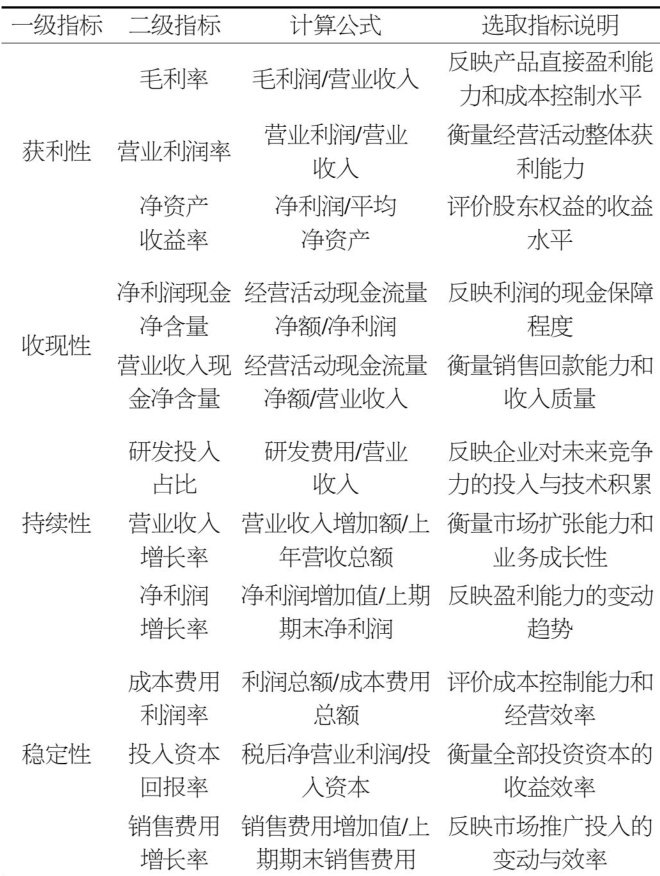

管理论坛 | 小鹏汽车盈利质量研究

管理论坛 | 小鹏汽车盈利质量研究

-

管理论坛 | 基于风险管理的企业内控体系建设策略研究

管理论坛 | 基于风险管理的企业内控体系建设策略研究

-

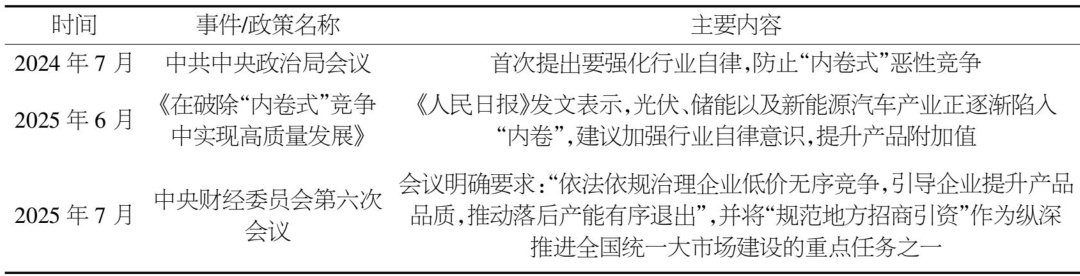

管理论坛 | 反内卷背景下提升电力投资项目经济效益的路径探究

管理论坛 | 反内卷背景下提升电力投资项目经济效益的路径探究

-

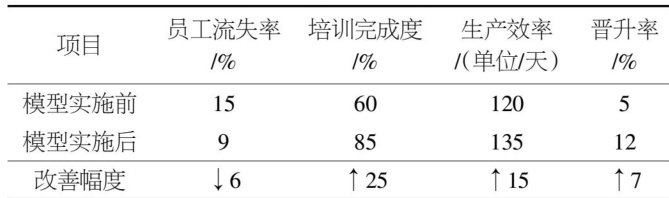

管理论坛 | 一线岗位人才梯队建设的阶段性模型探讨

管理论坛 | 一线岗位人才梯队建设的阶段性模型探讨

-

管理论坛 | 基于业财一体化的采购成本控制策略研究

管理论坛 | 基于业财一体化的采购成本控制策略研究

-

管理论坛 | 大型国有闲置商业资产转型战略研究

管理论坛 | 大型国有闲置商业资产转型战略研究

-

管理论坛 | 资源编排视角下赣锋锂业产业链并购挑战与应对策略研究

管理论坛 | 资源编排视角下赣锋锂业产业链并购挑战与应对策略研究

-

管理论坛 | 探讨中小企业成本管理的问题及解决路径

管理论坛 | 探讨中小企业成本管理的问题及解决路径

-

管理论坛 | 经济新常态下工程企业应收账款管理难题探究

管理论坛 | 经济新常态下工程企业应收账款管理难题探究

-

管理论坛 | 数字经济下跨境电商企业品牌战略构建路径研究

管理论坛 | 数字经济下跨境电商企业品牌战略构建路径研究

-

管理论坛 | 数字化转型背景下中小企业全面预算管理实践探索

管理论坛 | 数字化转型背景下中小企业全面预算管理实践探索

-

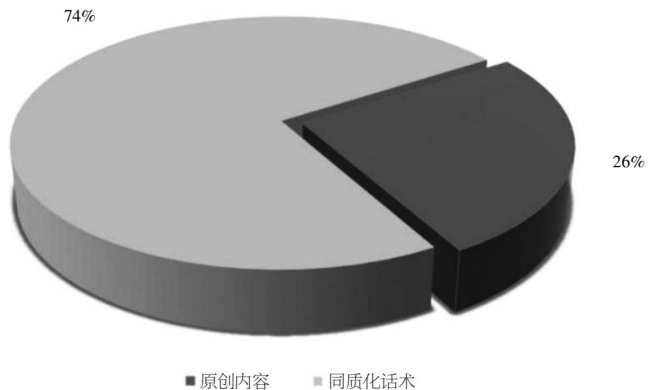

管理论坛 | 文化基因视角下新疆艾德莱斯绸数字营销转型路径研究

管理论坛 | 文化基因视角下新疆艾德莱斯绸数字营销转型路径研究

-

管理论坛 | 关于会计师事务所审计风险防控研究

管理论坛 | 关于会计师事务所审计风险防控研究

-

管理论坛 | “契约化"管理在贵州豫能改革发展中的探索与实践

管理论坛 | “契约化"管理在贵州豫能改革发展中的探索与实践

-

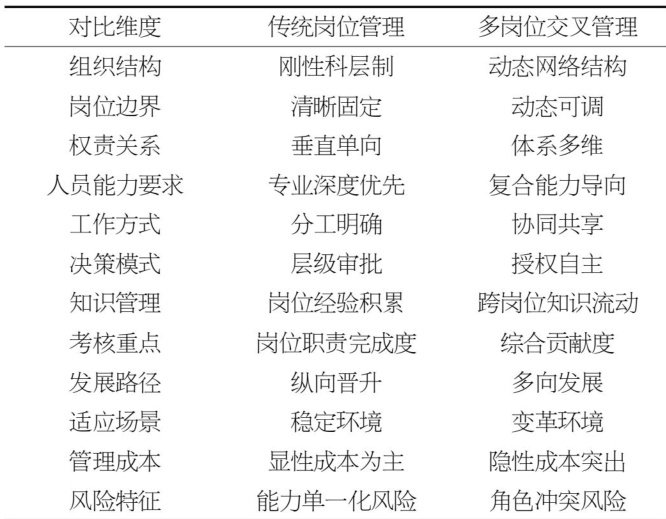

管理论坛 | 基层单位多岗位人员交叉管理制度建设路径

管理论坛 | 基层单位多岗位人员交叉管理制度建设路径

-

科技进步 | 智能财务在中小企业中的应用困境与实践路径研究

科技进步 | 智能财务在中小企业中的应用困境与实践路径研究

-

科技进步 | 工具整合式视角下ERP系统与管理会计数字化融合策略研究

科技进步 | 工具整合式视角下ERP系统与管理会计数字化融合策略研究

-

科技进步 | AI引领企业会计核算向智能化转型的路径研究

科技进步 | AI引领企业会计核算向智能化转型的路径研究

-

科技进步 | 数字采购系统对全球供应链决策效率的提升作用研究

科技进步 | 数字采购系统对全球供应链决策效率的提升作用研究

-

科技进步 | 产业园管理效能提升的智能化策略研究

科技进步 | 产业园管理效能提升的智能化策略研究

-

科技进步 | 数字化技术整合电力工程全过程造价管控体系的实践研究

科技进步 | 数字化技术整合电力工程全过程造价管控体系的实践研究

-

科技进步 | 大数据赋能财会核算模式重构研究

科技进步 | 大数据赋能财会核算模式重构研究

-

科技进步 | 双轮驱动:海螺水泥的数智化与ESG融合发展

科技进步 | 双轮驱动:海螺水泥的数智化与ESG融合发展

-

科技进步 | 数字化转型下的企业内部监督策略优化

科技进步 | 数字化转型下的企业内部监督策略优化

-

科技进步 | 财务信息化建设提升中小企业价值创造水平策略研究

科技进步 | 财务信息化建设提升中小企业价值创造水平策略研究

-

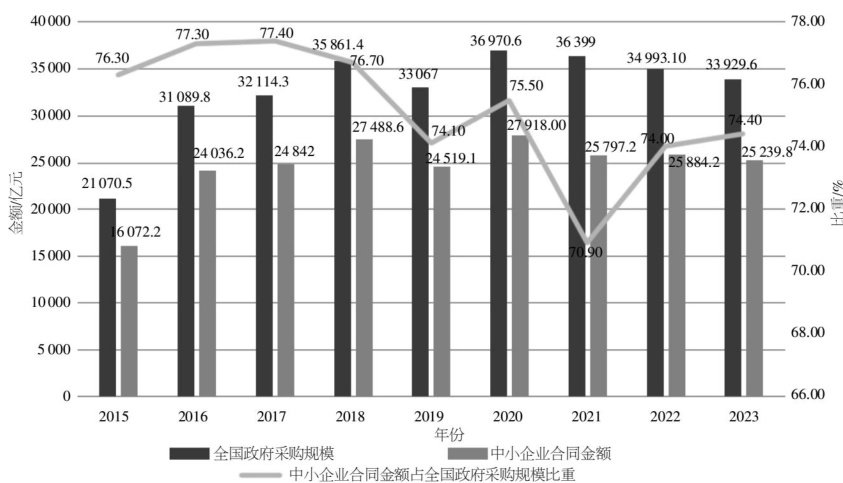

创业创新 | 政府采购促进中小企业创新发展机制与优化路径研究

创业创新 | 政府采购促进中小企业创新发展机制与优化路径研究

-

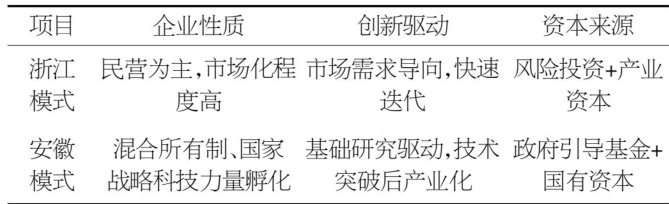

创业创新 | 长三角一体化背景下浙江经验对安徽科技创新的启示

创业创新 | 长三角一体化背景下浙江经验对安徽科技创新的启示

-

产经视点 | 黑龙江省专精特新企业金融支持政策与绩效评价研究

产经视点 | 黑龙江省专精特新企业金融支持政策与绩效评价研究

-

财税金融 | 高新技术企业响应研发费用加计扣除政策的策略研究

财税金融 | 高新技术企业响应研发费用加计扣除政策的策略研究

-

财税金融 | 财务共享服务中心的建设对原有会计制度适配性的影响分析与研究

财税金融 | 财务共享服务中心的建设对原有会计制度适配性的影响分析与研究

-

财税金融 | 经济新常态下政府工程项目财政风险防控与效益管理研究

财税金融 | 经济新常态下政府工程项目财政风险防控与效益管理研究

-

财税金融 | 基建投资项目的税收筹划与财务可行性分析:提升投资效能的关键路径

财税金融 | 基建投资项目的税收筹划与财务可行性分析:提升投资效能的关键路径

-

财税金融 | 租赁会计准则变更对制造企业资产负债表结构的影响研究

财税金融 | 租赁会计准则变更对制造企业资产负债表结构的影响研究

-

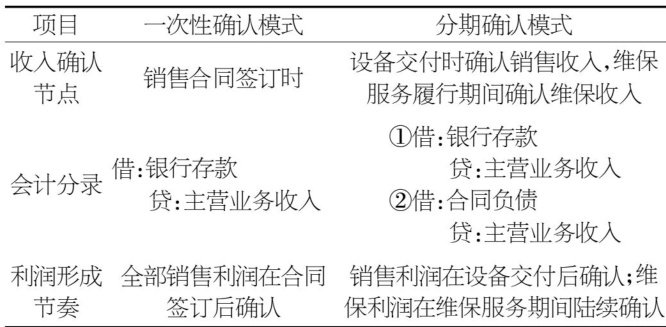

财税金融 | 新收入准则对锂电池储能产品销售附带维保的影响分析

财税金融 | 新收入准则对锂电池储能产品销售附带维保的影响分析

-

财税金融 | 面向财务共享模式的企业成本精细化流程优化路径

财税金融 | 面向财务共享模式的企业成本精细化流程优化路径

-

财税金融 | 企业税务筹划风险及防控策略分析

财税金融 | 企业税务筹划风险及防控策略分析

-

财税金融 | 双碳自标下燃气发电企业财务与业务协同路径探析

财税金融 | 双碳自标下燃气发电企业财务与业务协同路径探析

-

财税金融 | 新收入准则下建筑行业EPC项目核算难点及税务筹划研究

财税金融 | 新收入准则下建筑行业EPC项目核算难点及税务筹划研究

-

财税金融 | 国有企业财税风险管理体系构建与内控机制创新

财税金融 | 国有企业财税风险管理体系构建与内控机制创新

登录

登录