目录

快速导航-

热点 | 在向新向优中牢牢把握发展主动

热点 | 在向新向优中牢牢把握发展主动

-

热点 | 2025年国民经济和社会发展统计公报发布,哪些亮点值得关注?

热点 | 2025年国民经济和社会发展统计公报发布,哪些亮点值得关注?

-

政策速递 | 关于加快推动科技保险高质量发展有力支撑高水平科技自立自强的若干意见

政策速递 | 关于加快推动科技保险高质量发展有力支撑高水平科技自立自强的若干意见

-

政策速递 | 解读《关于加快推动科技保险高质量发展有力支撑高水平科技自立自强的若干意见

政策速递 | 解读《关于加快推动科技保险高质量发展有力支撑高水平科技自立自强的若干意见

-

访谈 | 河北省举行“优化营商环境”系列主题新闻发布会

访谈 | 河北省举行“优化营商环境”系列主题新闻发布会

-

访谈 | 新闻发布会现场答记者问实录

访谈 | 新闻发布会现场答记者问实录

-

聚焦河北 | 打造“冀企之家”赋能中小企业高质量发展

聚焦河北 | 打造“冀企之家”赋能中小企业高质量发展

-

聚焦河北 | 河北算力指数折射发展新动能

聚焦河北 | 河北算力指数折射发展新动能

-

聚焦河北 | 2025年河北省民间投资增速高于全国15个百分点打出组合拳,激发民间投资活力

聚焦河北 | 2025年河北省民间投资增速高于全国15个百分点打出组合拳,激发民间投资活力

-

资讯 | 创新催生新产业、新模式、新动能

资讯 | 创新催生新产业、新模式、新动能

-

资讯 | 京津冀“六链五群”建设引领产业协作 补链强链赋能产业升级焕新

资讯 | 京津冀“六链五群”建设引领产业协作 补链强链赋能产业升级焕新

-

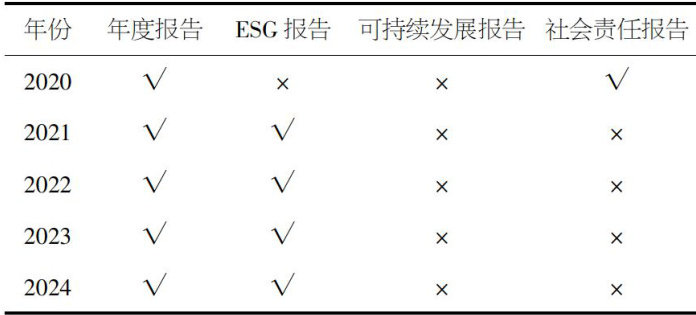

探索研究 | 企业社会责任履行表现对财务绩效的影响研究

探索研究 | 企业社会责任履行表现对财务绩效的影响研究

-

探索研究 | 企业管理会计数字化转型对决策质量影响机制研究

探索研究 | 企业管理会计数字化转型对决策质量影响机制研究

-

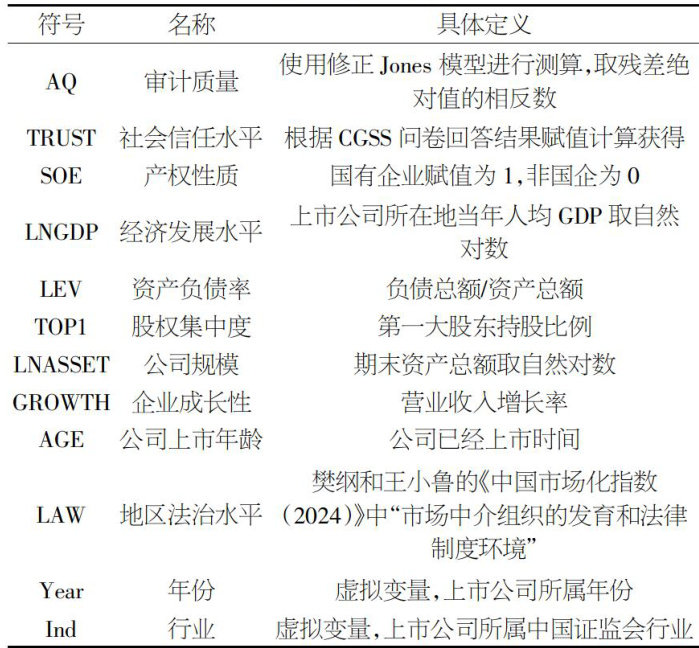

探索研究 | 社会信任对审计质量的影响

探索研究 | 社会信任对审计质量的影响

-

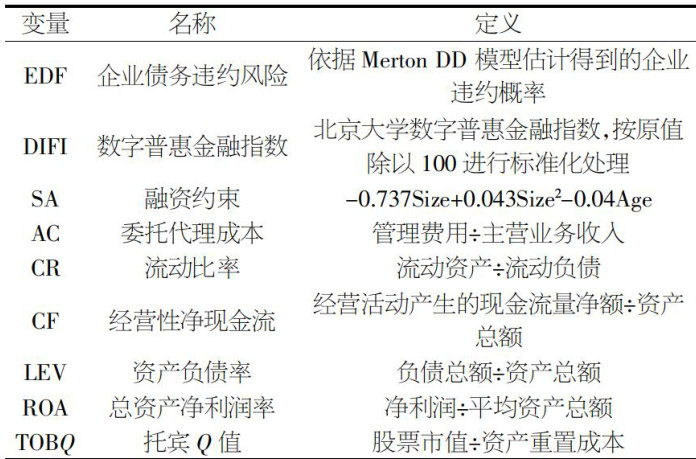

探索研究 | 数字普惠金融对中小企业债务违约风险的影响研究

探索研究 | 数字普惠金融对中小企业债务违约风险的影响研究

-

探索研究 | 机构投资者持股对“专精特新”企业融资约束的影响

探索研究 | 机构投资者持股对“专精特新”企业融资约束的影响

-

探索研究 | 数字化转型、客户集中度与企业信用风险

探索研究 | 数字化转型、客户集中度与企业信用风险

-

管理论坛 | 商业银行大监督体系下内部审计定位及转型

管理论坛 | 商业银行大监督体系下内部审计定位及转型

-

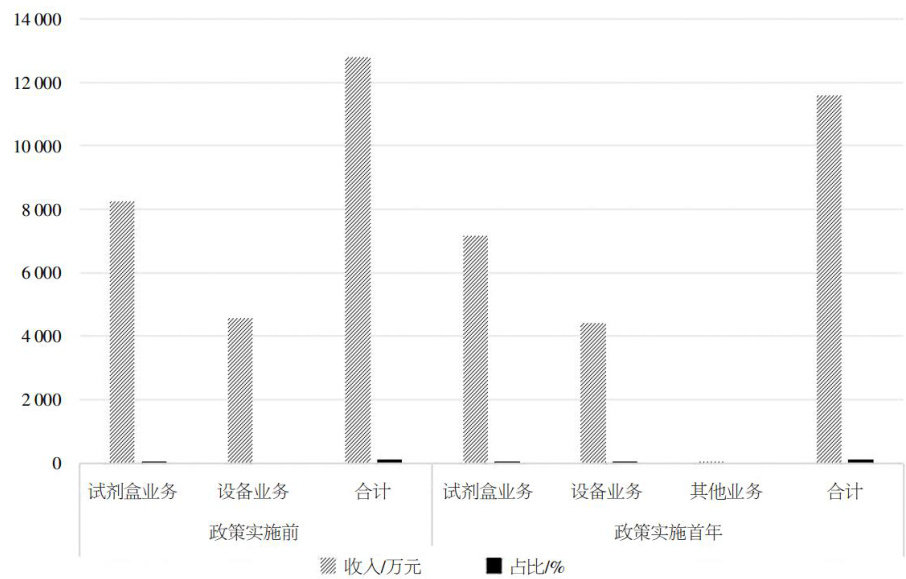

管理论坛 | 带量采购背景下IVD制造企业产品定价策略调整研究

管理论坛 | 带量采购背景下IVD制造企业产品定价策略调整研究

-

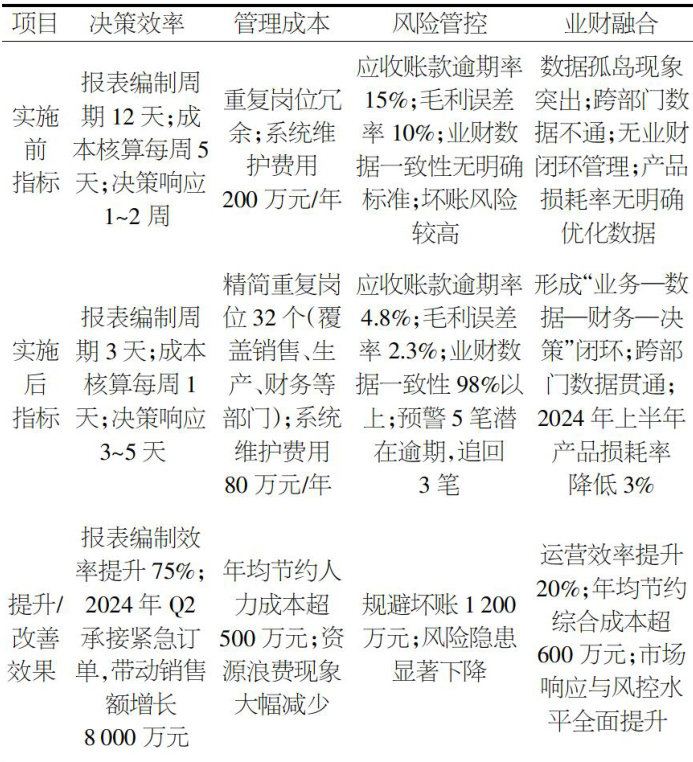

管理论坛 | 制造业数智化业财融合路径探索

管理论坛 | 制造业数智化业财融合路径探索

-

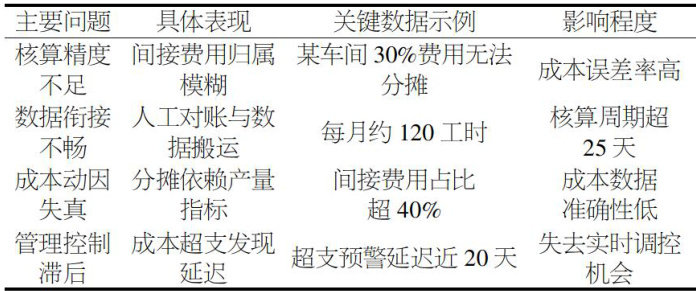

管理论坛 | 数智化时代下企业成本核算优化策略研究

管理论坛 | 数智化时代下企业成本核算优化策略研究

-

管理论坛 | 数字化背景下企业电子商务供应链协调管理策略研究

管理论坛 | 数字化背景下企业电子商务供应链协调管理策略研究

-

管理论坛 | 浙江国有企业文化治理对员工队伍建设的影响研究

管理论坛 | 浙江国有企业文化治理对员工队伍建设的影响研究

-

管理论坛 | 电力企业全生命周期造价技术经济分析体系研究

管理论坛 | 电力企业全生命周期造价技术经济分析体系研究

-

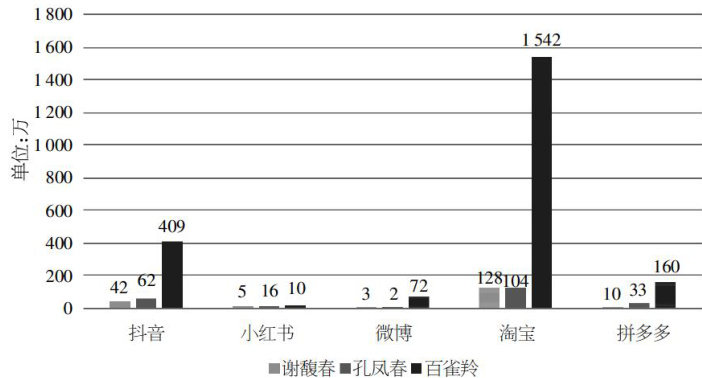

管理论坛 | 全渠道融合视角下谢馥春数字营销渠道的协同效应研究

管理论坛 | 全渠道融合视角下谢馥春数字营销渠道的协同效应研究

-

管理论坛 | 关于如何做好中层领导人员的任期制和契约化管理的实践与思考

管理论坛 | 关于如何做好中层领导人员的任期制和契约化管理的实践与思考

-

管理论坛 | 基于杜邦分析法的万邦德医药盈利能力分析

管理论坛 | 基于杜邦分析法的万邦德医药盈利能力分析

-

管理论坛 | 延迟退休背景下年长员工智能技术使用障碍及对策研究

管理论坛 | 延迟退休背景下年长员工智能技术使用障碍及对策研究

-

管理论坛 | 从危机到重生:瑞幸咖啡财务舞弊后的重生路径研究

管理论坛 | 从危机到重生:瑞幸咖啡财务舞弊后的重生路径研究

-

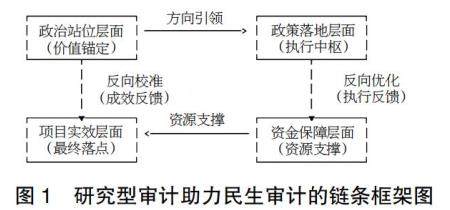

管理论坛 | 研究型审计助力民生审计提质增效路径研究

管理论坛 | 研究型审计助力民生审计提质增效路径研究

-

管理论坛 | 业财融合视角下全面预算管理在疗养院的应用研究

管理论坛 | 业财融合视角下全面预算管理在疗养院的应用研究

-

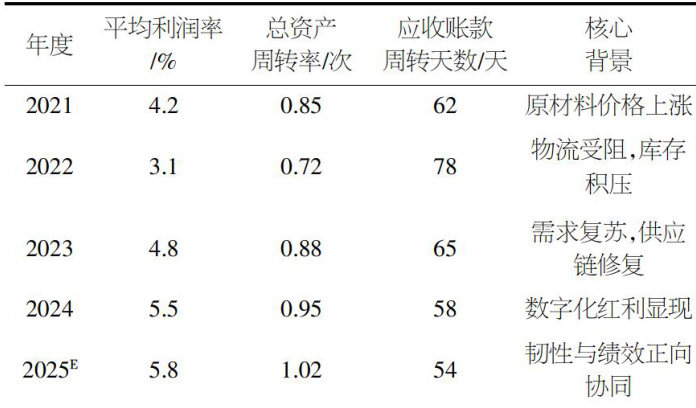

管理论坛 | 制造业中小企业供应链韧性提升与财务绩效协同优化策略探究

管理论坛 | 制造业中小企业供应链韧性提升与财务绩效协同优化策略探究

-

管理论坛 | “双碳”自标下企业绿色并购的动因及绩效分析

管理论坛 | “双碳”自标下企业绿色并购的动因及绩效分析

-

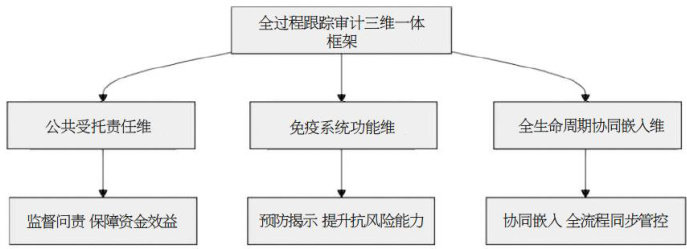

管理论坛 | 高速公路建设项目全过程跟踪审计管理优化研究

管理论坛 | 高速公路建设项目全过程跟踪审计管理优化研究

-

管理论坛 | 新东方在线战略转型绩效研究

管理论坛 | 新东方在线战略转型绩效研究

-

管理论坛 | 商场全面预算管理现状及优化对策研究

管理论坛 | 商场全面预算管理现状及优化对策研究

-

管理论坛 | 利用外部数据识别防范铁路参股企业重大经营风险

管理论坛 | 利用外部数据识别防范铁路参股企业重大经营风险

-

管理论坛 | 厦门市招投标“评定分离”模式下多主体博弈模型分析

管理论坛 | 厦门市招投标“评定分离”模式下多主体博弈模型分析

-

管理论坛 | 基于数据分析的石油企业绩效考核改进研究

管理论坛 | 基于数据分析的石油企业绩效考核改进研究

-

管理论坛 | 制造企业数字化转型的战略路径与绩效提升

管理论坛 | 制造企业数字化转型的战略路径与绩效提升

-

管理论坛 | 化工企业安全管理中风险辨识与隐患排查的第三方协同机制优化研究

管理论坛 | 化工企业安全管理中风险辨识与隐患排查的第三方协同机制优化研究

-

管理论坛 | 国有企业税务管理数字化转型系统化路径研究

管理论坛 | 国有企业税务管理数字化转型系统化路径研究

-

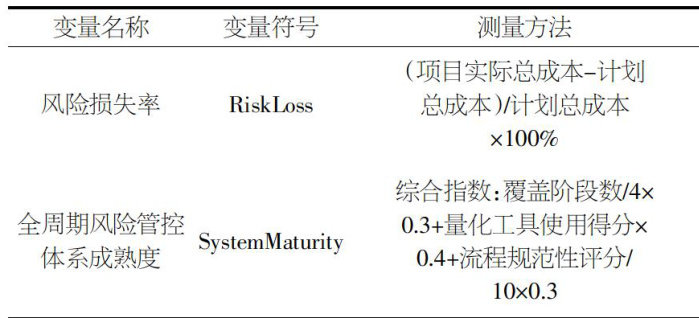

管理论坛 | 新能源发电企业工程全周期风险管控体系研究

管理论坛 | 新能源发电企业工程全周期风险管控体系研究

-

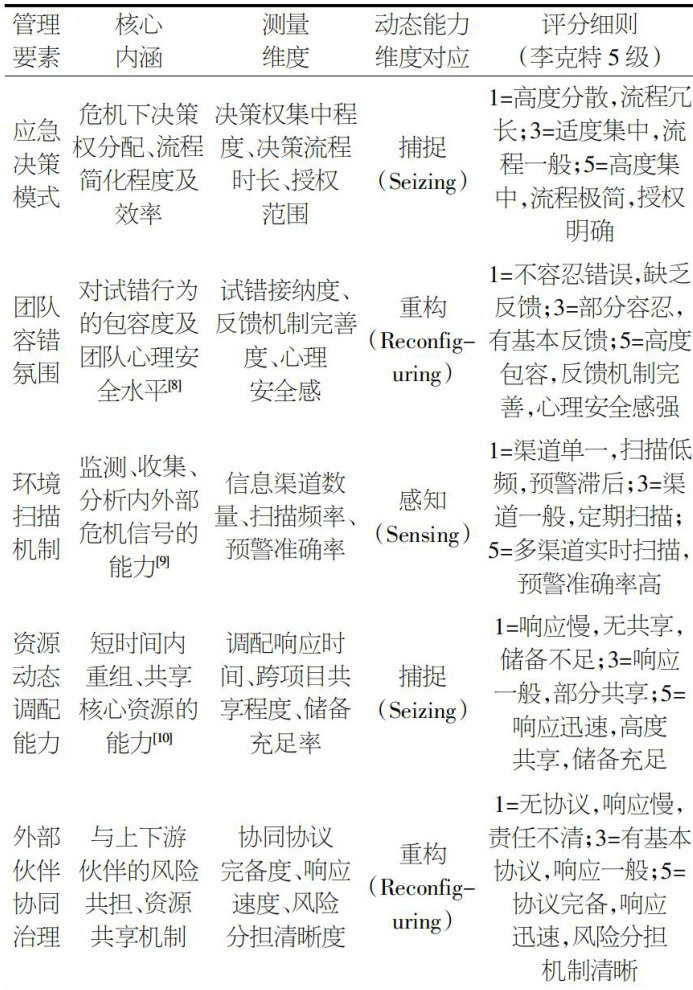

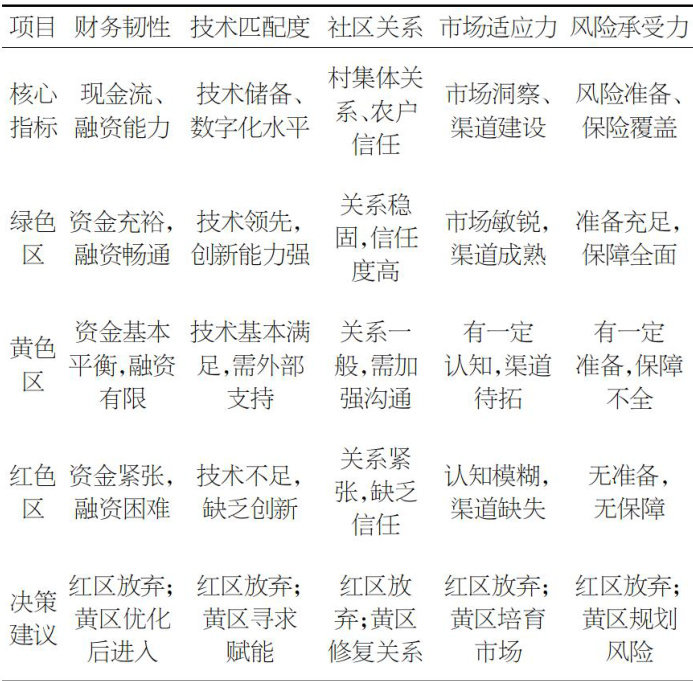

管理论坛 | 危机下建筑中小企业适应性管理能力的组态研究

管理论坛 | 危机下建筑中小企业适应性管理能力的组态研究

-

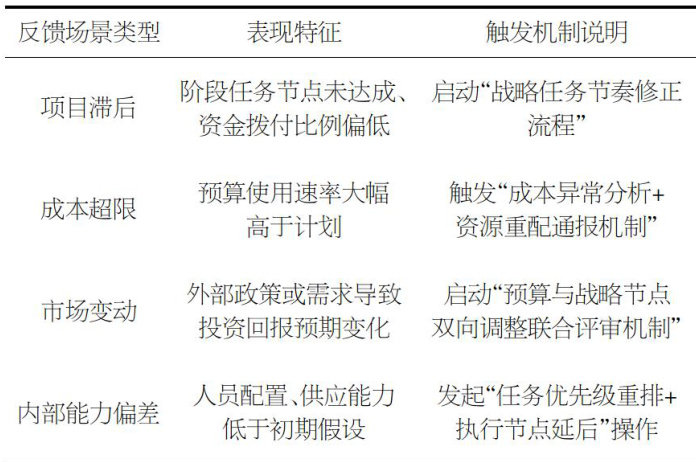

管理论坛 | 电力企业战略规划与全面预算协同机制构建研究

管理论坛 | 电力企业战略规划与全面预算协同机制构建研究

-

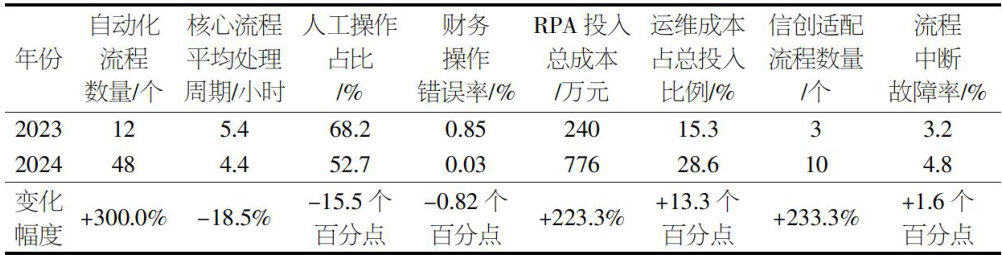

科技进步 | 基于RPA的集团企业财务流程自动化优化路径分析

科技进步 | 基于RPA的集团企业财务流程自动化优化路径分析

-

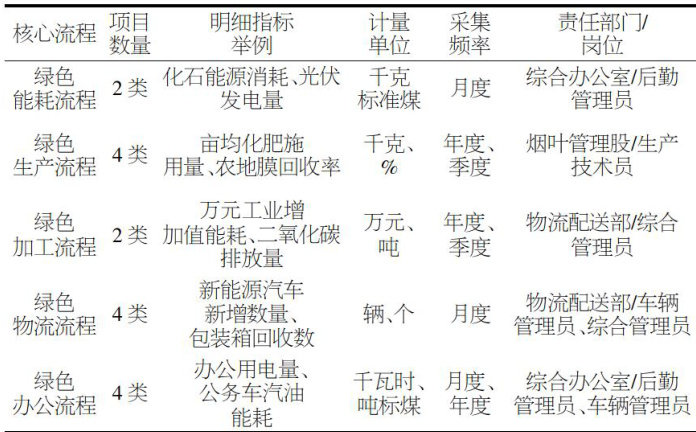

科技进步 | 烟草商业绿色低碳循环发展关键数据采集模型构建与应用研究

科技进步 | 烟草商业绿色低碳循环发展关键数据采集模型构建与应用研究

-

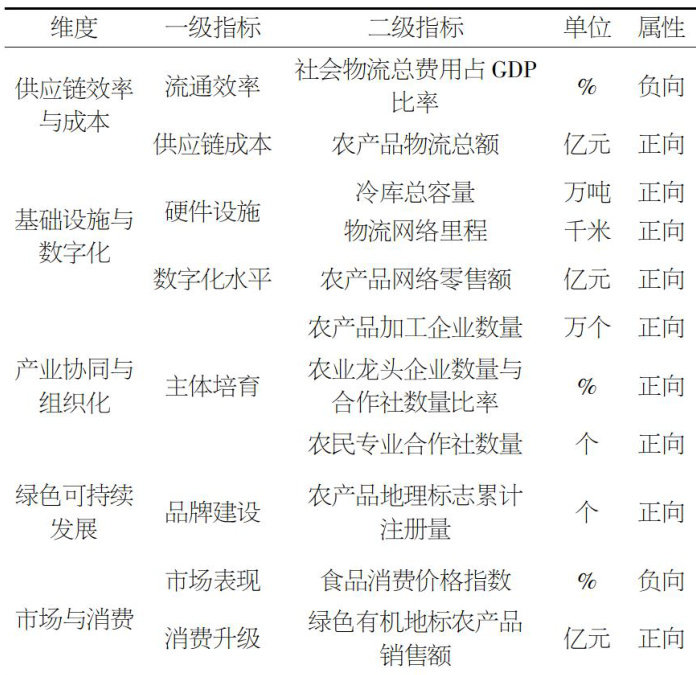

产经视点 | 成渝地区双城经济圈农业产业链供应链现代化发展水平测度与提升路径研究

产经视点 | 成渝地区双城经济圈农业产业链供应链现代化发展水平测度与提升路径研究

-

产经视点 | 乡村振兴背景下中小企业参与产业融合的机制研究

产经视点 | 乡村振兴背景下中小企业参与产业融合的机制研究

-

产经视点 | 数据要素何以赋能经济发展?

产经视点 | 数据要素何以赋能经济发展?

-

产经视点 | 唐山地区面向津京柔性引才相关问题研究

产经视点 | 唐山地区面向津京柔性引才相关问题研究

-

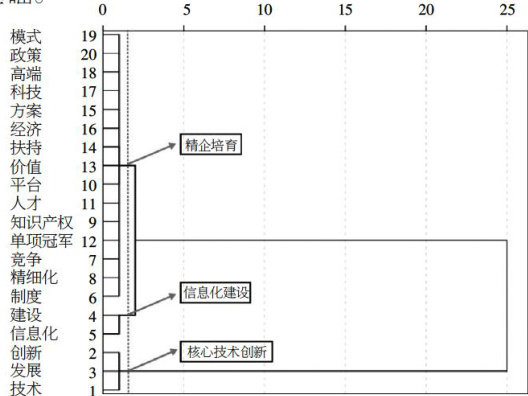

产经视点 | 中国专精特新政策主题演进及其战略逻辑

产经视点 | 中国专精特新政策主题演进及其战略逻辑

-

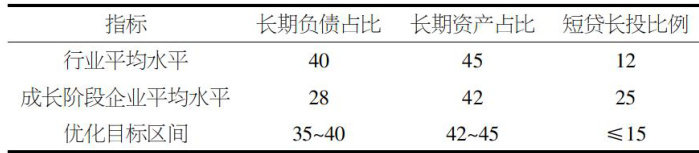

财税金融 | 面向成长阶段的企业资本结构优化路径分析

财税金融 | 面向成长阶段的企业资本结构优化路径分析

-

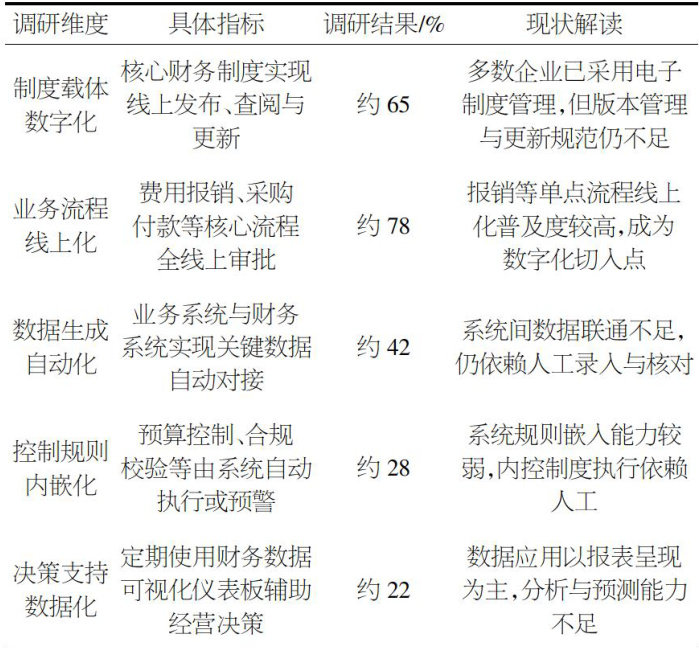

财税金融 | 中小科技企业财务管理数字化转型路径及制度机制实证研究

财税金融 | 中小科技企业财务管理数字化转型路径及制度机制实证研究

-

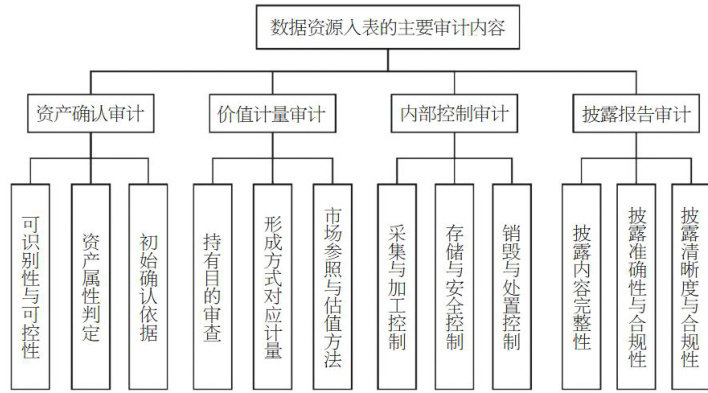

财税金融 | 企业数据资源入表的审计风险及应对策略探究

财税金融 | 企业数据资源入表的审计风险及应对策略探究

-

财税金融 | 建筑施工企业财务风险预警体系构建研究

财税金融 | 建筑施工企业财务风险预警体系构建研究

-

财税金融 | 数字化转型背景下中小企业现金流精益管理路径研究

财税金融 | 数字化转型背景下中小企业现金流精益管理路径研究

-

财税金融 | 轻资产运营模式下良品铺子财务战略研究

财税金融 | 轻资产运营模式下良品铺子财务战略研究

-

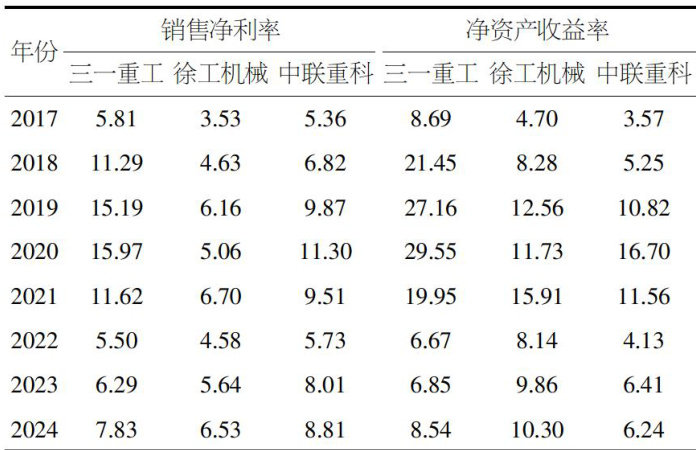

财税金融 | 三一重工数智化赋能绿色供应链生产端低碳转型对企业绩效的影响研究

财税金融 | 三一重工数智化赋能绿色供应链生产端低碳转型对企业绩效的影响研究

-

财税金融 | 中材国际碳会计信息披露问题研究

财税金融 | 中材国际碳会计信息披露问题研究

-

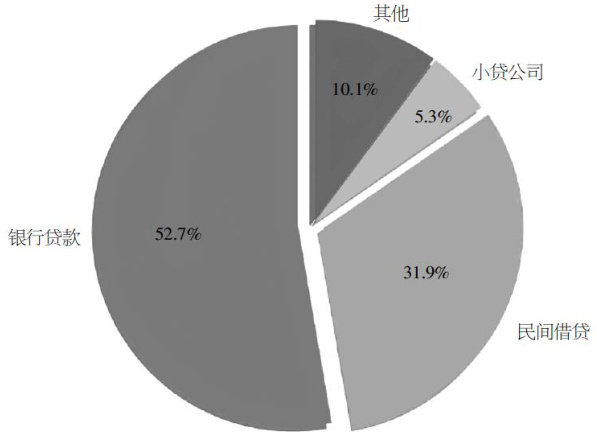

财税金融 | 数字普惠金融疏解小微企业融资困境的可行路径

财税金融 | 数字普惠金融疏解小微企业融资困境的可行路径

-

财税金融 | 企业业财融合中的数据孤岛问题破解路径研究

财税金融 | 企业业财融合中的数据孤岛问题破解路径研究

-

财税金融 | 财务分析在企业投资决策中的实践应用探讨

财税金融 | 财务分析在企业投资决策中的实践应用探讨

-

财税金融 | 数字化转型背景下的企业财务共享服务模式优化研究

财税金融 | 数字化转型背景下的企业财务共享服务模式优化研究

-

财税金融 | 全面预算管理在某金属管道制造企业成本控制中的应用研究

财税金融 | 全面预算管理在某金属管道制造企业成本控制中的应用研究

登录

登录