目录

快速导航-

经济热评 | 激活老字号消费新场景

经济热评 | 激活老字号消费新场景

-

专家解读 | 河南:加快打造全国重要的数据产业发展新高地

专家解读 | 河南:加快打造全国重要的数据产业发展新高地

-

财经人物 | 财富不是资产,而是创业经验

财经人物 | 财富不是资产,而是创业经验

-

社会管理 | 慈善捐赠资金管理的现实困境与优化路径研究

社会管理 | 慈善捐赠资金管理的现实困境与优化路径研究

-

社会管理 | 人工智能技术在医用耗材采购审计中的应用剖析

社会管理 | 人工智能技术在医用耗材采购审计中的应用剖析

-

社会管理 | 公立医院内部控制管理与医疗服务质量协同提升的路径探索

社会管理 | 公立医院内部控制管理与医疗服务质量协同提升的路径探索

-

社会管理 | 零基预算在行政事业单位预算管理中的应用难点与突破路径研究

社会管理 | 零基预算在行政事业单位预算管理中的应用难点与突破路径研究

-

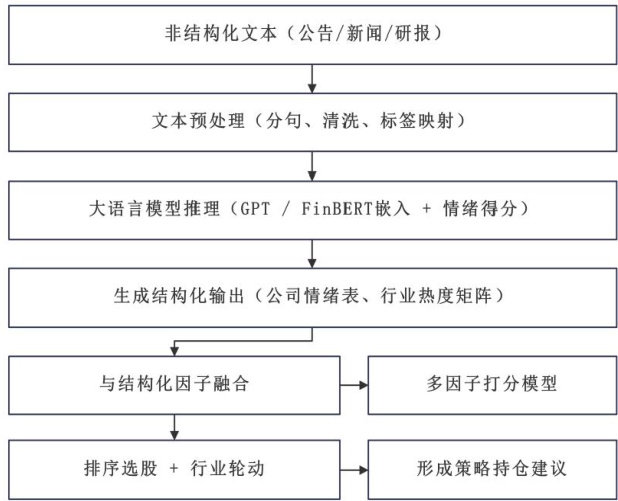

社会管理 | 基于大模型的量化投资策略构建与回测分析

社会管理 | 基于大模型的量化投资策略构建与回测分析

-

社会管理 | 财政资金审计中的大数据分析应用实践与风险防控

社会管理 | 财政资金审计中的大数据分析应用实践与风险防控

-

社会管理 | 探索公立医院提高专项资金管理的有效途径

社会管理 | 探索公立医院提高专项资金管理的有效途径

-

社会管理 | 县级财政专项资金监管存在的主要问题与改进路径

社会管理 | 县级财政专项资金监管存在的主要问题与改进路径

-

社会管理 | 公共财政视角下行政事业单位财务会计职能转型研究

社会管理 | 公共财政视角下行政事业单位财务会计职能转型研究

-

社会管理 | 数字化转型赋能企业财务管理创新的研究

社会管理 | 数字化转型赋能企业财务管理创新的研究

-

事业建设 | 基于RBRVS与DRG的公立医院绩效评价模式探索

事业建设 | 基于RBRVS与DRG的公立医院绩效评价模式探索

-

事业建设 | 国库集中收付制度下财政税收资金运行的安全性保障研究

事业建设 | 国库集中收付制度下财政税收资金运行的安全性保障研究

-

事业建设 | 事业单位人力资源管理中的绩效考核分析

事业建设 | 事业单位人力资源管理中的绩效考核分析

-

事业建设 | 公益类事业单位国有资产盘活的财务操作路径

事业建设 | 公益类事业单位国有资产盘活的财务操作路径

-

事业建设 | 医疗专项资金流转的内控全流程规范路径

事业建设 | 医疗专项资金流转的内控全流程规范路径

-

事业建设 | 事业单位预算会计内部控制体系构建与完善

事业建设 | 事业单位预算会计内部控制体系构建与完善

-

事业建设 | 公立医院人力资源配置的成本效益分析及效率提升策略

事业建设 | 公立医院人力资源配置的成本效益分析及效率提升策略

-

事业建设 | 事业单位人力资源管理中绩效考核问题与优化策略

事业建设 | 事业单位人力资源管理中绩效考核问题与优化策略

-

事业建设 | 事业单位固定资产管理中存在问题及对策研究

事业建设 | 事业单位固定资产管理中存在问题及对策研究

-

事业建设 | 预算一体化建设在高校财务中的应用研究

事业建设 | 预算一体化建设在高校财务中的应用研究

-

事业建设 | 审计整改成效提升的多元路径探析

事业建设 | 审计整改成效提升的多元路径探析

-

事业建设 | 大数据时代事业单位财务审计创新研究

事业建设 | 大数据时代事业单位财务审计创新研究

-

企业管理 | 论资本市场在金融“五篇大文章”中的作用实践

企业管理 | 论资本市场在金融“五篇大文章”中的作用实践

-

企业管理 | 大数据背景下金融机构财务管理转型的挑战与创新策略

企业管理 | 大数据背景下金融机构财务管理转型的挑战与创新策略

-

企业管理 | 国有企业资金集中管理模式下的财务风险问题论述

企业管理 | 国有企业资金集中管理模式下的财务风险问题论述

-

企业管理 | 地方政府土地财政对城投公司财务的风险分析及防范策略

企业管理 | 地方政府土地财政对城投公司财务的风险分析及防范策略

-

企业管理 | 烟草行业物资采购审计中风险识别与防范机制研究

企业管理 | 烟草行业物资采购审计中风险识别与防范机制研究

-

企业管理 | 热电企业内部会计控制信息化建设研究

企业管理 | 热电企业内部会计控制信息化建设研究

-

企业管理 | 大数据时代管理会计在企业成本控制中的应用创新

企业管理 | 大数据时代管理会计在企业成本控制中的应用创新

-

企业管理 | 企业集团财务共享中心的建设

企业管理 | 企业集团财务共享中心的建设

-

企业管理 | “互联网+税务”下进出口企业税务风险管理研究

企业管理 | “互联网+税务”下进出口企业税务风险管理研究

-

文博收藏 | 玉鹰作品的象征意义及其艺术表现

文博收藏 | 玉鹰作品的象征意义及其艺术表现

-

文博收藏 | 温县盟书所见羊牲埋藏制度考

文博收藏 | 温县盟书所见羊牲埋藏制度考

-

文博收藏 | 开封市博物馆藏清代金漆艺术赏析

文博收藏 | 开封市博物馆藏清代金漆艺术赏析

登录

登录